【宏观早知道(第59期)】PMI站上荣枯线,市场积极因素逐步积累

(2023年9月25日-2023年10月01日)

【本期核心观点】

国内宏观方面,9月PMI数据公布,9月制造业PMI回升0.5个百分点至50.2%,连续4个月回升后终于站上荣枯线。从细分数据看,生产端扩张速度优于需求端,海外需求回暖幅度大于国内,大型企业的景气水平仍维持在较高区间。在政策密集出台的当下,经济复苏动能仍在积聚。我们认为,随着政策效果进一步显现,市场主体信心持续恢复,10月经济有望继续反弹。

国庆期间,出游热度较往年显著增长。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

海外市场方面,长假期间,美债抛售潮冲击全球债券市场,一方面劳动力市场未有降温,通胀尚有不确定性,迫使美联储利率水平稳定在高位;另一方面美国经济表现仍有韧性,支撑美债收益率高位运行。伴随市场逐步消化“长期高息”的预期,海外权益和商品出现明显回调。

资本市场概况及策略:中信证券表示,回顾三季度,政策、经济和市场三重底已经确立并被再度确认;展望四季度,积极因素逐渐积累,风险因素相对有限,预期扭转驱动的行情蓄势待发。把握节奏至关重要,建议按照顺周期、科技、白马分三个阶段布局。

本周(2023年9月25日-2023年10月01日)集合信托产品成立市场延续较好的行情,成立数量及成立规模均有一定程度的增加。据公开资料不完全统计,本周共有385款集合信托产品成立,环比增加0.26%;成立规模72.23亿元,环比增加5.45%,日均成立规模18.06亿元,环比增加31.81%。

【国内宏观】PMI站上荣枯线

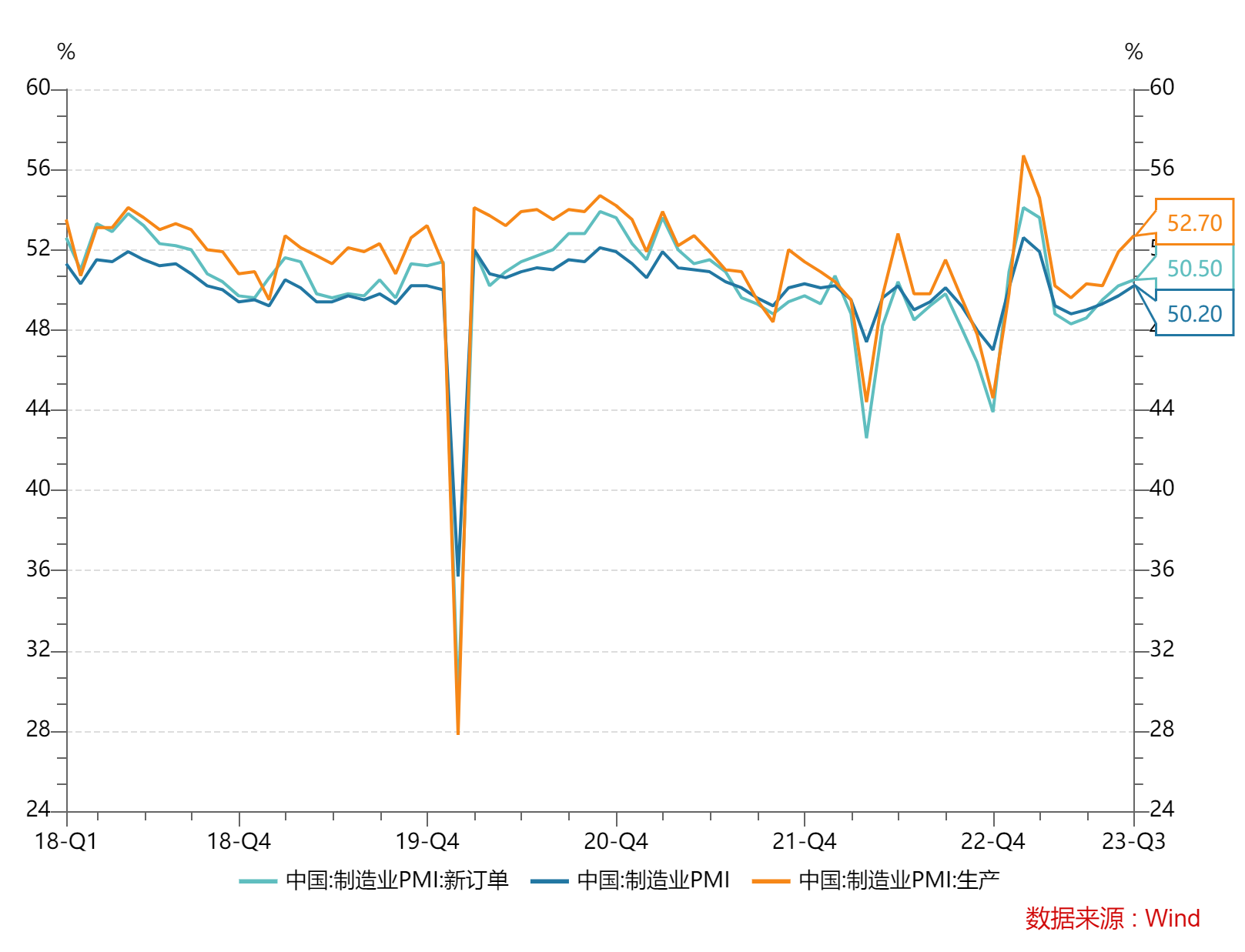

9月制造业PMI回升0.5个百分点至50.2%,连续4个月回升后终于站上荣枯线,且达到4月以来最高水平。五大分项指数四升一降。其中生产指数为52.7%(较上月+0.8%),新订单指数为50.5%(较上月+0.3%),原材料库存指数为48.5%(较上月+0.1%),从业人员指数为48.1%(较上月+0.1%),但供应商配送时间指数为50.8%(较上月-0.8%)。9月PMI反映出国内经济呈现出如下特点:

其一,生产端扩张速度加快。生产指数回升0.8个百分点至52.7%,达到近6个月来最高水平。政策的密集出台期,企业经营预期有所恢复,产能加速释放,从高频指标来看,多数行业行业开工率均较上月回升。

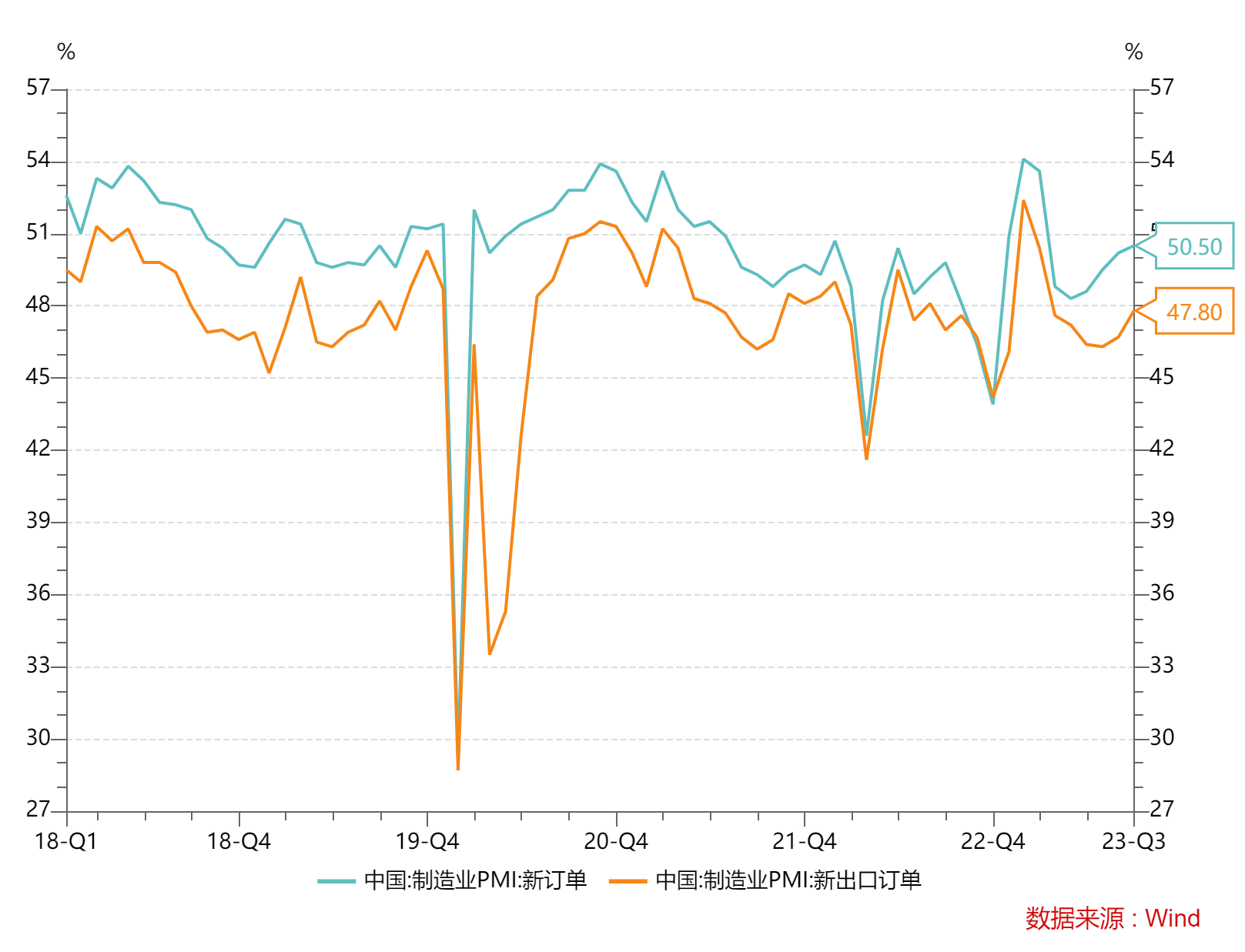

其二,需求端继续改善。9月新订单指数回升0.3个百分点至50.5%,连续第二个月处于荣枯线以上,新出口订单回升1.1个百分点至47.8%,回升幅度高于新订单指数,显示外需边际改善幅度更明显。

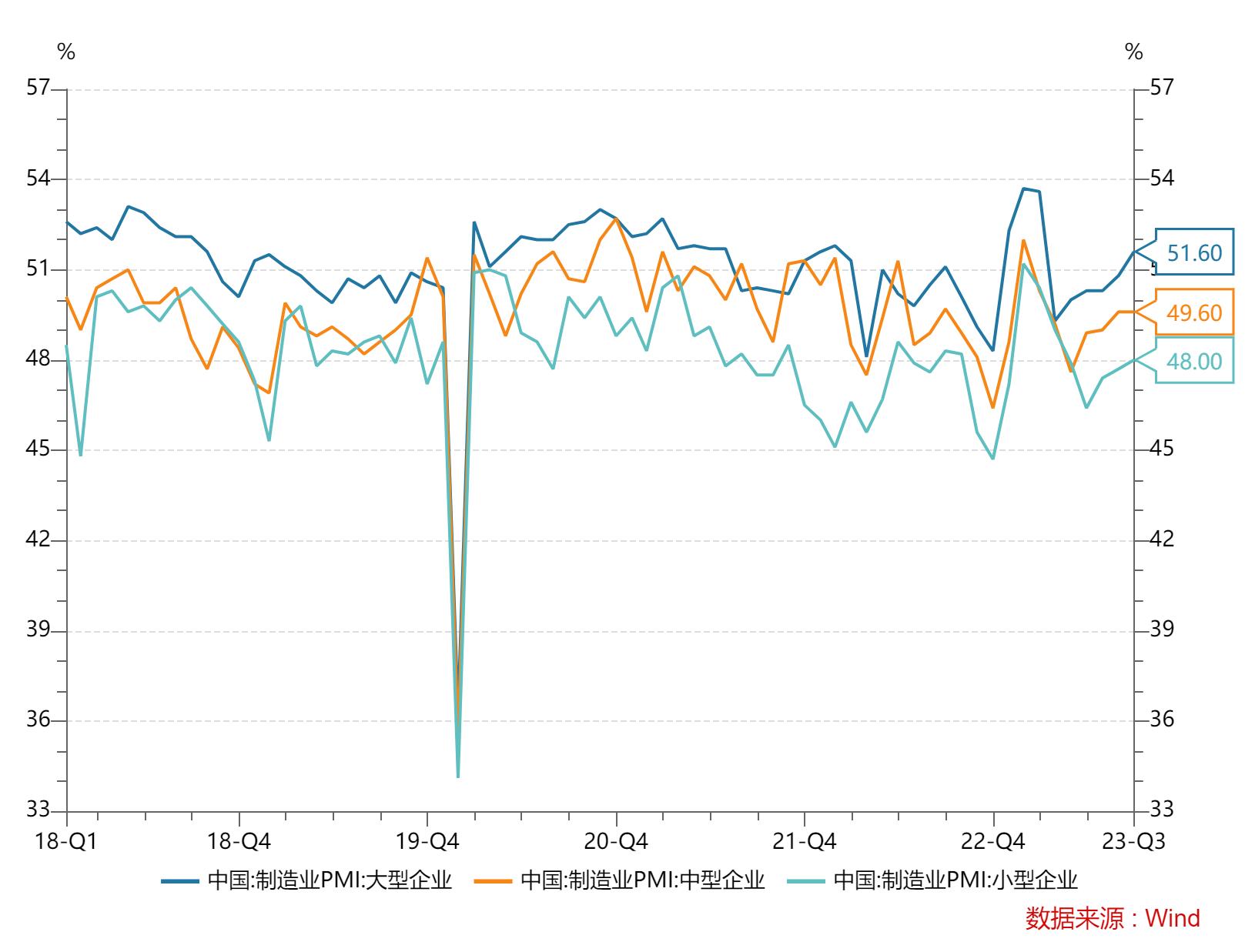

其三,企业景气度好转。9月大型企业PMI回升0.8个百分点至51.6%,中型企业PMI持平于49.6%,小型企业PMI回升0.3个百分点至48.0%,整体呈好转态势。其中,小型企业生产经营活动预期指数回升1.5个百分点至53.1%,同期大型企业回落0.3个百分点,中型企业回落0.9个百分点,显示各项逆周期调节政策落地之后,小型企业信心有所上升。

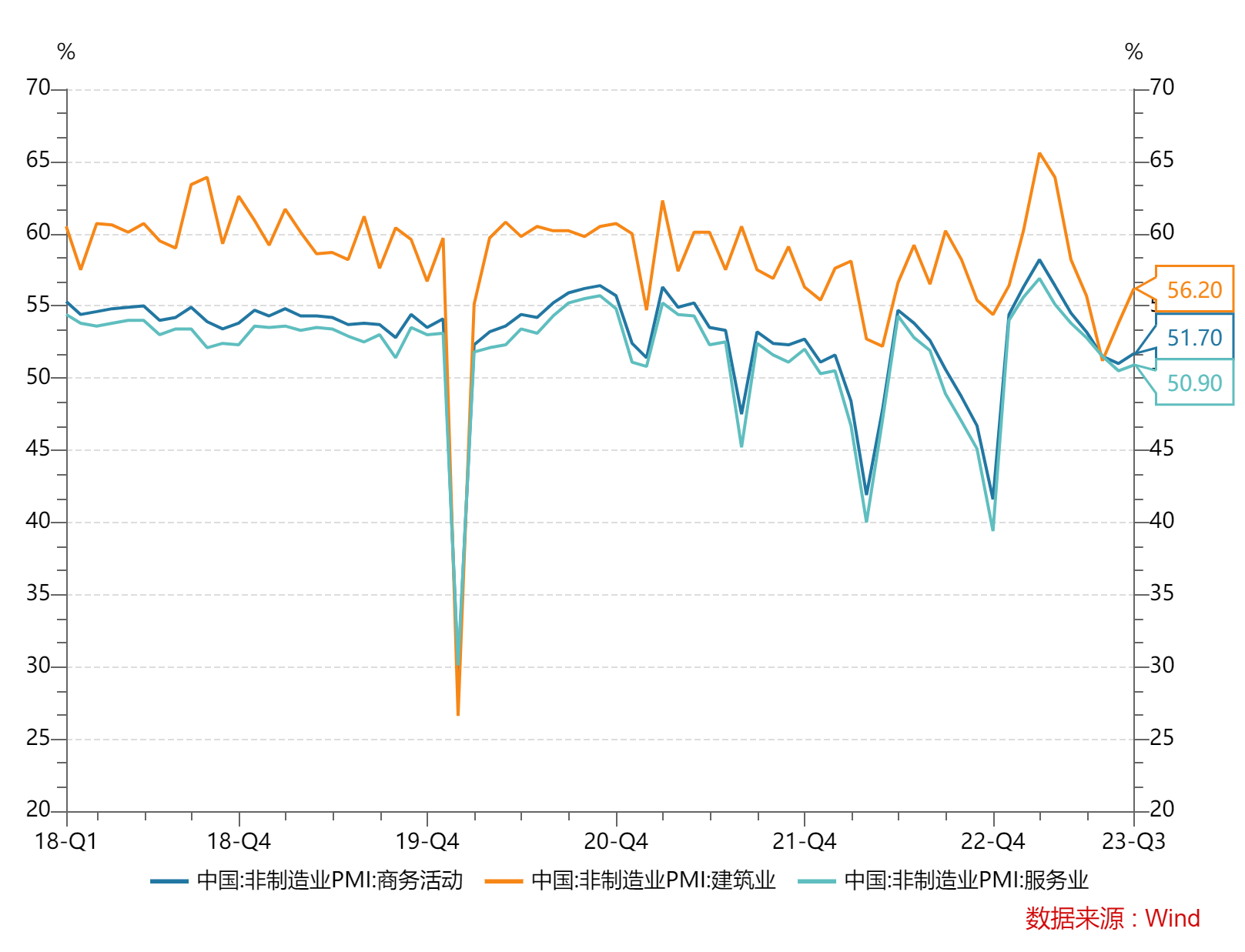

其四,非制造业方面,建筑业表现亮眼。9月建筑业商务活动指数为56.2%,较上月上升2.4个百分点,连续两个月明显反弹后回升至6月以来最高水平。

建筑业景气度的回升,有基建投资加速的原因。自9月以来,极端天气影响逐步消退,建筑业生产施工按部就班,资金方面,专项债发行进入冲刺阶段,资金到位对基建有拉动作用加强。

另一方面或源于房地产业的边际好转。高频数据显示,9月30大中城市商品房日均成交面积环比上涨10.2%,100大中城市土地成交面积环比上升1.2%,同样较上月改善。考虑到PMI属于环比指标,房地产业的边际好转应对建筑业景气度有所提振。

【权益市场观点】近期大概率迎来反弹行情

中信证券表示,回顾三季度,政策、经济和市场三重底已经确立并被再度确认;展望四季度,积极因素逐渐积累,风险因素相对有限,预期扭转驱动的行情蓄势待发。把握节奏至关重要,建议按照顺周期、科技、白马分三个阶段布局。

中信建投表示,消费继续呈现改善,修复趋势有望逐步确认,中美关系继续呈现积极信号,中国房地产市场企稳回暖仍需观察,股市信心修复需经历一个过程,10月有望看到进一步政策落地。关注行业:汽零、半导体、白酒、消费等。

中金公司认为,节后A股整体表现相较全球市场有望显现相对韧性,四季度仍将是政策发力重要时间窗口,关注阶段性及结构性机会。行业建议:温和复苏环境下关注基本面先行改善行业。中金公司指出,港股市场可能存在下行保护,但上行空间或仍受限制,未来市场表现取决于政策落地后投资情绪改善情况。当前环境下整体哑铃型配置策略仍行之有效。

——资料来源:Wind

【集合信托市场】成立市场延续较好行情

本周(2023年9月25日-2023年10月01日)集合信托产品成立市场延续较好的行情,成立数量及成立规模均有一定程度的增加。据公开资料不完全统计,本周共有385款集合信托产品成立,环比增加0.26%;成立规模72.23亿元,环比增加5.45%,日均成立规模18.06亿元,环比增加31.81%。

本周集合信托发行市场热度下滑,产品发行数量及规模明显下滑。据公开资料不完全统计,本周共29家信托公司发行集合信托产品191款,环比减少29.26%;发行规模137.59亿元,环比减少42.27%,日均发行规模34.39亿元,环比减少27.84%。

本周投向金融领域的产品成立规模大幅下滑。据统计,本周金融类信托的成立规模30.21亿元,环比减少36.59%;房地产类信托的成立规模为0.80亿元,环比增加2.33倍;基础产业类信托的成立规模38.47亿元,环比增加94.72%;工商企业类信托的成立规模2.74亿元,环比增加2.21倍。

——资料来源:用益信托网

免责声明:本文仅供参考,并不构成投资的依据。部分信息及数据来源于网络公开资料,仅供参考。投资者应根据个人投资目标、财务状况和需求来独立做出投资决策并自行承担相应风险,我公司及其雇员不对据此而引致的任何直接或间接损失负任何责任。

400-000-0080

西安市高新区科技路33号高新国际商务中心23-25、32、35-36层

APP下载

关注微信

长安有礼

Copyright © 长安国际信托股份有限公司版权所有

![]() 陕ICP备2020015831号

陕ICP备2020015831号

陕公网安备 61019002000251号

陕公网安备 61019002000251号