【宏观早知道(第60期)】出口强于预期,地产新政效用初显

(2023.10.09-2023.10.15)

【本期核心观点】

本周官方公布多项经济,出口层面,9月出口延续强于预期和前值,基数回落之外,外需韧性应是主要支撑。展望未来,维持此前判断,7月大概率是本轮出口同比读数低点,后续降幅大概率继续收窄,年底可能小幅转正。

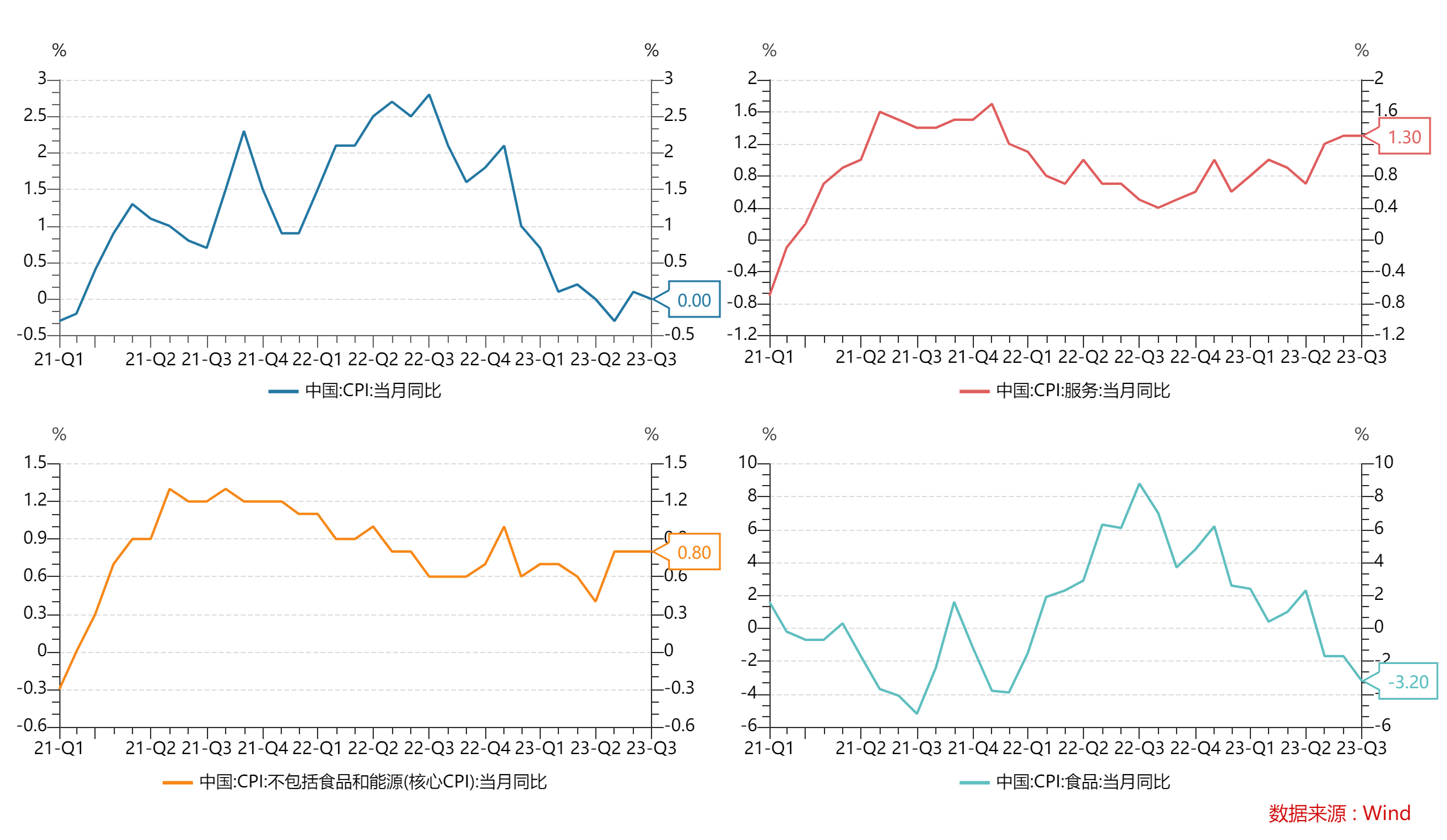

物价指数上看,核心CPI同比0.8%,环比小幅上涨0.1%。核心CPI的逐月上升显示目前内需已企稳,“稳增长”政策的效果逐步体现。

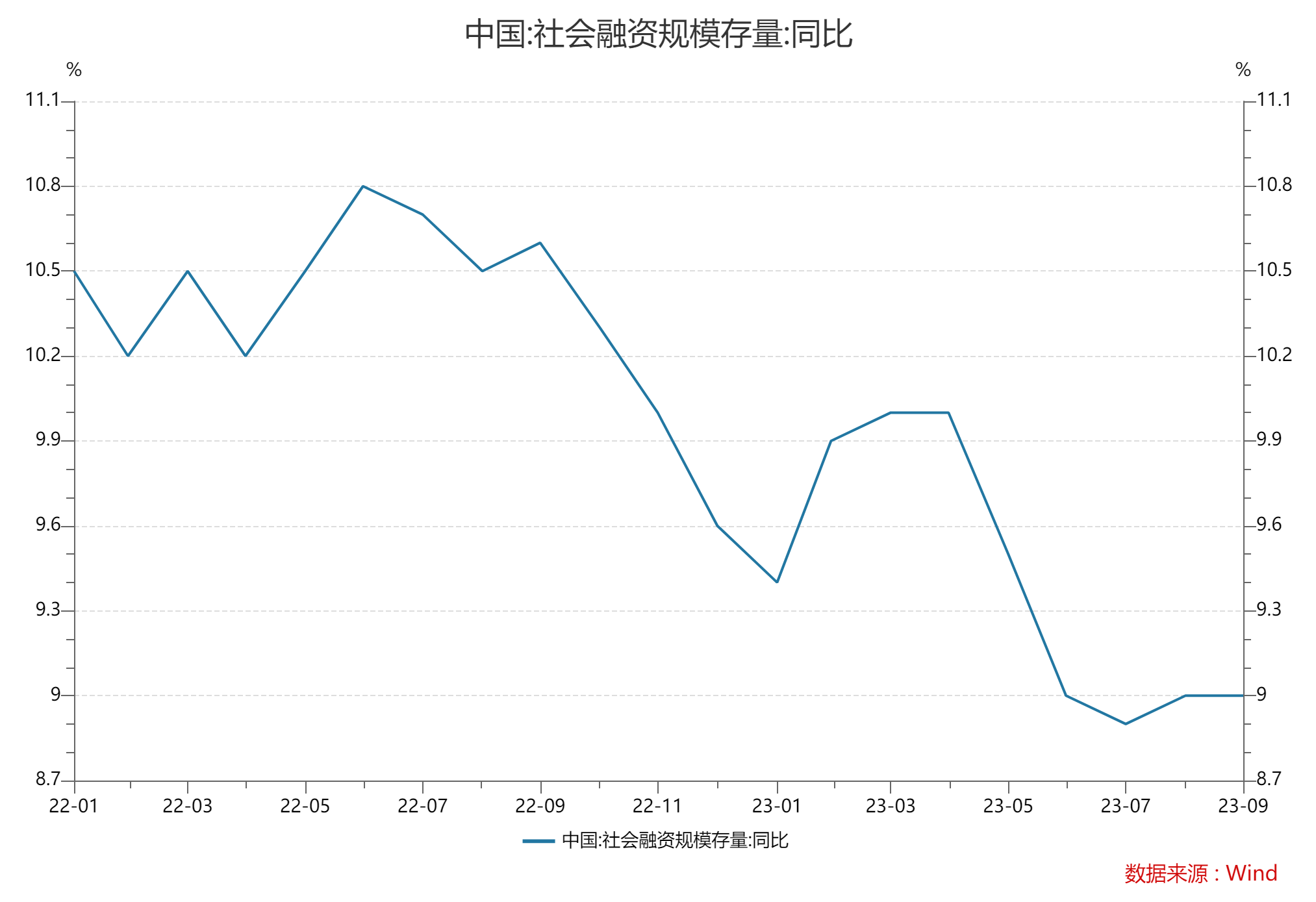

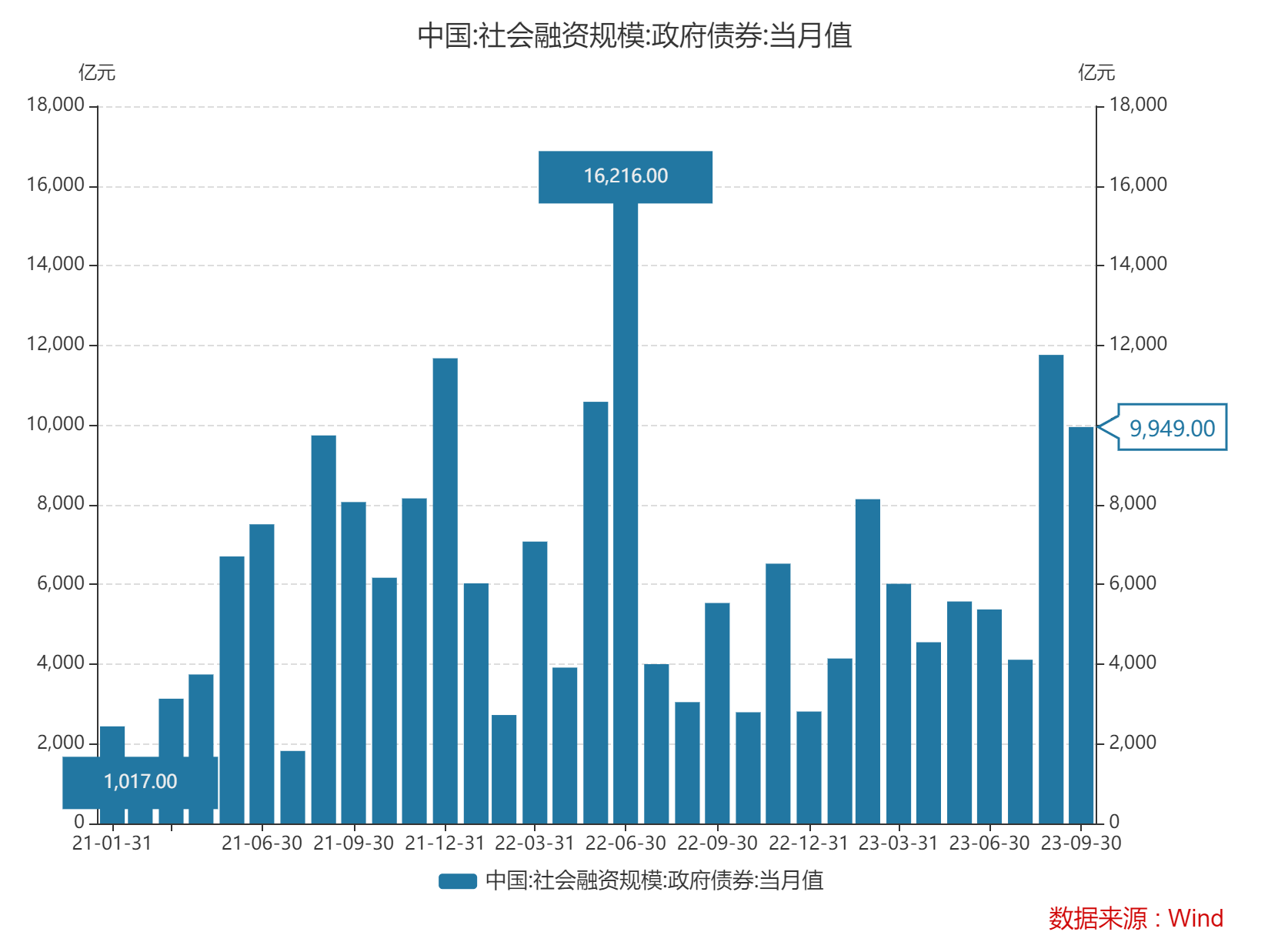

社融层面,本月政府债券对社融增量形成有力支撑。随着地产新政的实施,居民部门中长期贷款新增5470亿元,同比多增2014亿元。但值得注意的是,企业部门短期,中长期贷款的同比读数均有所下行。

海外方面,美联储鸽声再起,叠加巴以冲突加剧避险情绪,10年期美债收益率大跌。9月美国核心CPI同比下行,能源上升贡献较大,美元指数明显反弹。

资本市场概况及策略:本周四汇金公司罕见出手,增持四大行,旨在传递稳定资本市场的信号,提振市场信心。中信建投表示,当前市场底部区域震荡,等待回升动力。经济数据有企稳迹象,三季报有望确认盈利底,且后续经济金融政策仍值得期待。但近期中东冲突升级的乌云对市场带来新的不确定性。当前阶段,高股息仍为较安全的底仓配置选择,其次,内需慢修复是这个阶段重要配置线索,最后,中期看,科创有成为中期主线的潜力。

本期集合信托发行市场大幅升温,产品发行数量及规模大幅增加。据公开资料不完全统计,本期共36家信托公司发行集合信托产品304款,环比增加59.16%;发行规模216.49亿元,环比增加57.34%,日均发行规模30.93亿元,环比减少10.09%。

【国内宏观】物价指数持平,出口强于预期

9月CPI同比持平,环比上涨0.2%,预期0.2%,前值0.1%;其中核心CPI当月同比为0.8%,食品类为-3.2%,CPI(服务类)同比与上月持平,为1.3%。

大宗商品,尤其是油价的上行,对CPI起到了一定的支撑作用。9月国际油价继续上涨,8月末与9月下旬我国成品油价格再次上调,导致相关能源价格上涨。其中,交通工具用燃料环比上涨2.3%,同比跌幅则由上月的4.5%收窄至1.1%。居住项下,水电燃料环比上涨0.3%,同比增速也回升至0.5%。

从核心CPI看,目前内需已企稳,“稳增长”政策的效果逐步体现。9月剔除食品和能源的核心CPI环比小幅上涨0.1%,高于上月的0%,同比上涨0.8%,与8月涨幅持平。从结构看,暑期结束导致服务价格环比回落且弱于季节性。消费品表现相对平稳,衣着、药品、通讯工具提供了一定支撑。

整体看,在8月CPI同比涨幅回归上涨后,9月CPI同比涨幅再次回零,略弱于市场预期。其原因主要是食品端供给充沛,价格未明显上涨,以往的双节涨价效应并未显现。不过,能源价格上涨在一定程度上支撑了整体CPI。当前居民整体需求回暖的趋势较为确定,但动能仍需进一步稳固。

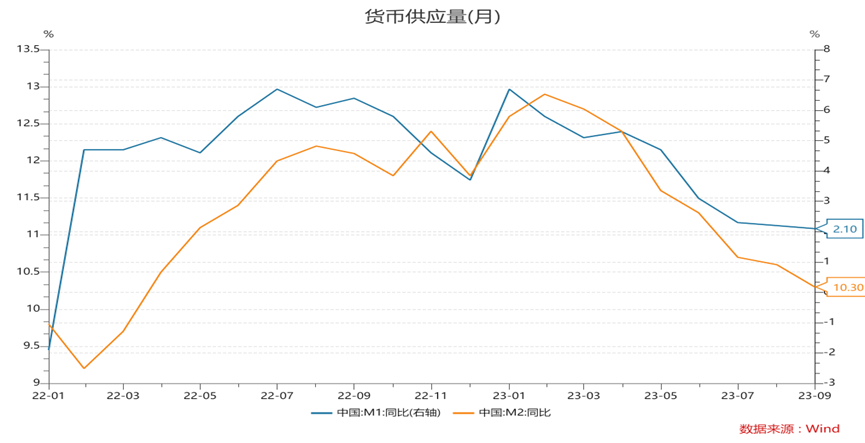

事件:2023年9月新增人民币贷款2.31万亿,预期2.54万亿,去年同期2.47万亿;新增社融4.12万亿,预期3.73万亿,去年同期3.54万亿;社融增速9%,前值9%;M2同比10.3%,预期10.6%,前值10.6%;M1同比2.1%,前值2.2%。

政府债券对社融增长形成有力支撑。政府债券融资规模为9949亿元,同比多增4416亿元,9月份国债供给放量,万得口径下国债净融资8069.6亿元,同比多2389亿元;地方政府债净融资1466.4亿元,同比多2180.5亿元。

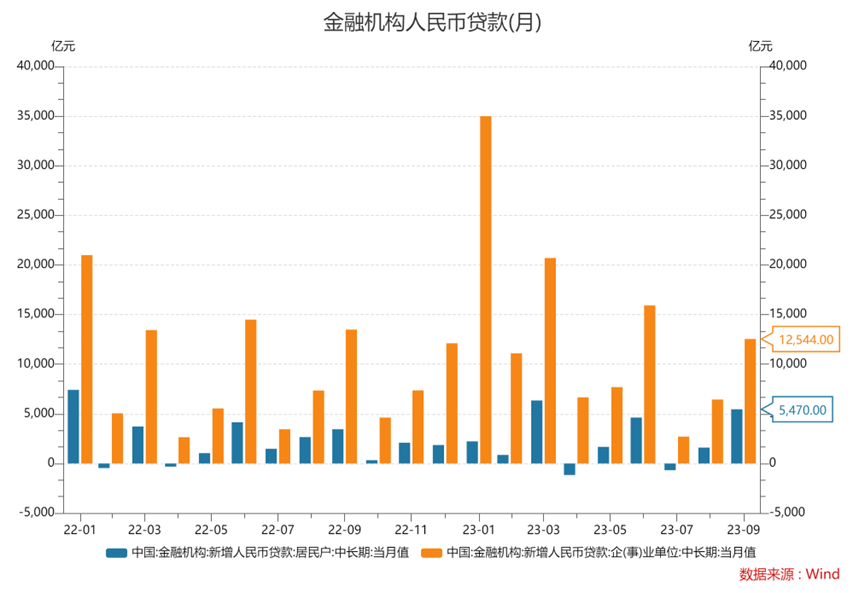

人民币贷款同比回落,企业部门短期和中长期贷款均同比少增。9月份,人民币贷款增加2.31万亿元,同比少增1764亿元。企业部门新增1.68万亿元,同比少增2339亿元,其中短期贷款新增5686亿元,同比少增881亿元,中长期贷款新增1.25万亿元,同比少增944亿元。企业部门信贷同比回落一方面是因为基数偏高,另一方面是内生融资动能不强,短期贷款和中长期贷款均已经连续3个月同比少增。

地产新政生效,居民中长期贷款较强。中长期贷款新增5470亿元,同比多增2014亿元。认房不认贷等政策的落地推动高能级城市楼市回暖,国庆期间,一线城市房屋成交面积较往年有所增长,房屋成交增加带动住房贷款投放增多,央行也指出9月份个人住房贷款回升明显。

M1增速继续放缓,资金活化有待提升。9月末,狭义货币(M1)余额同比增长2.1%,较上月下降0.1个百分点,连续5个月下滑。M2和M1增速差为8.2个百分点,虽然较上月小幅减小0.2个百分点,但仍位于高位,资金活化度还是不够。以居民部门为例,9月新增存款2.53万亿元,同比多增1422亿元,储蓄转化为消费的动力还需增强。

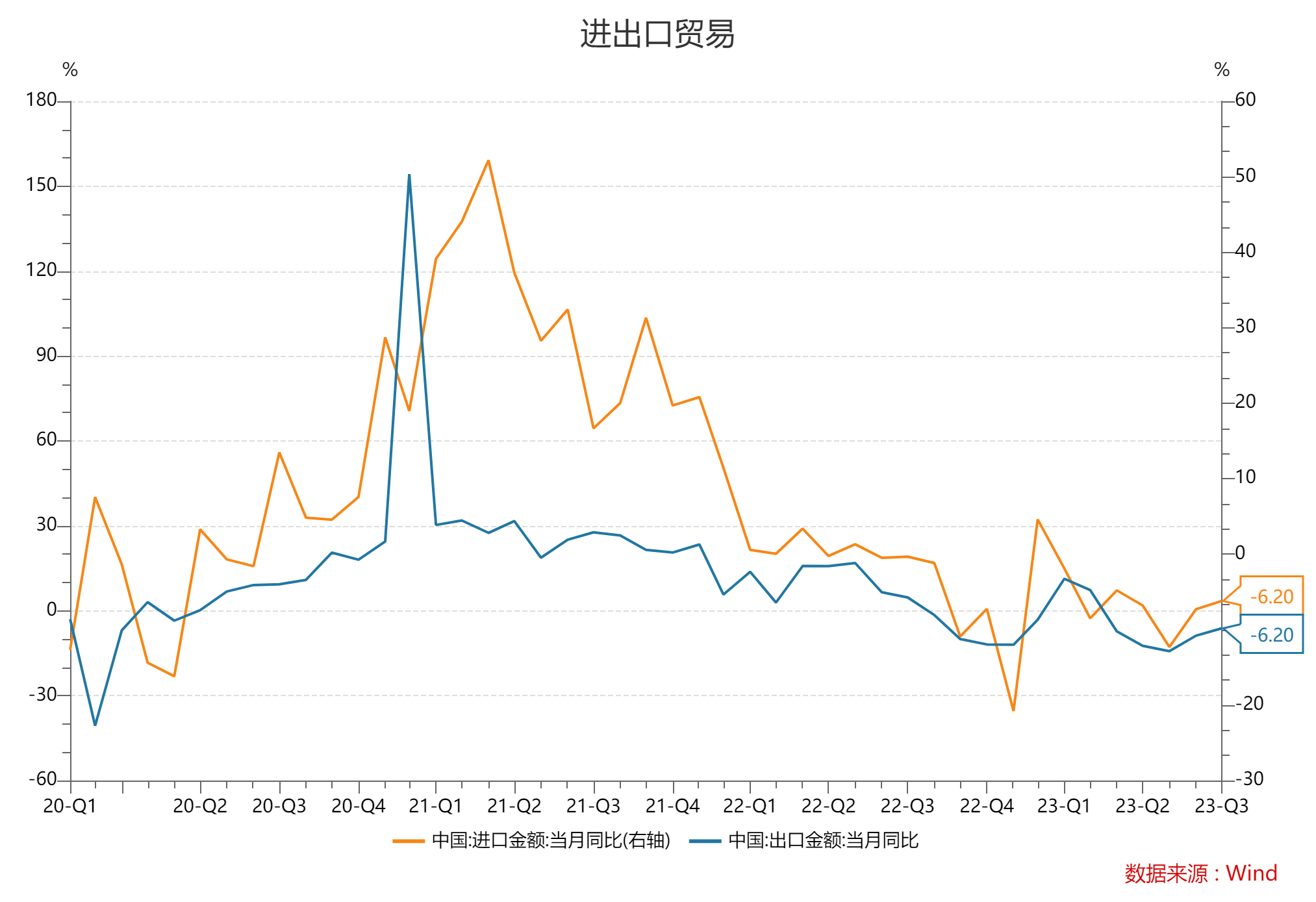

事件:按美元计,中国9月出口金额同比-6.2%,预期-7.6%,前值-8.8%;中国9月进口金额同比-6.2%,预期-5.7%,前值-7.3%;顺差777.1亿美元,前值682.0亿美元。

数据上看,9月出口同比-6.2%,强于Wind一致预期-7.6%和前值-8.8%,为连续2个月降幅收窄;环比增5.0%,创2010年以来同期最高水平,环比数据的高增与基数相关,同时也指向9月出口韧性仍偏强。

结构看,9月出口国别、商品、贸易方式等主要有以下特征:分国别看,9月我国对东亚(韩国、日本等)、俄罗斯出口偏强,对欧美出口同比降幅收窄、但未超出基数影响范畴。分商品看,机电产品出口降幅收窄,汽车仍是亮点,消费电子相关产品拖累弱化;劳动密集型产品出口降幅同样有所收窄,主因基数回落。

往后看,考虑到外需仍较为坚挺,以及基数的回落,本轮出口的地点大概率为7月的-14.3%。后续出口降幅大概率继续收窄,年底同比增速可能小幅转正。

——资料来源:长安财富

【市场综述】主要股指悉数下行

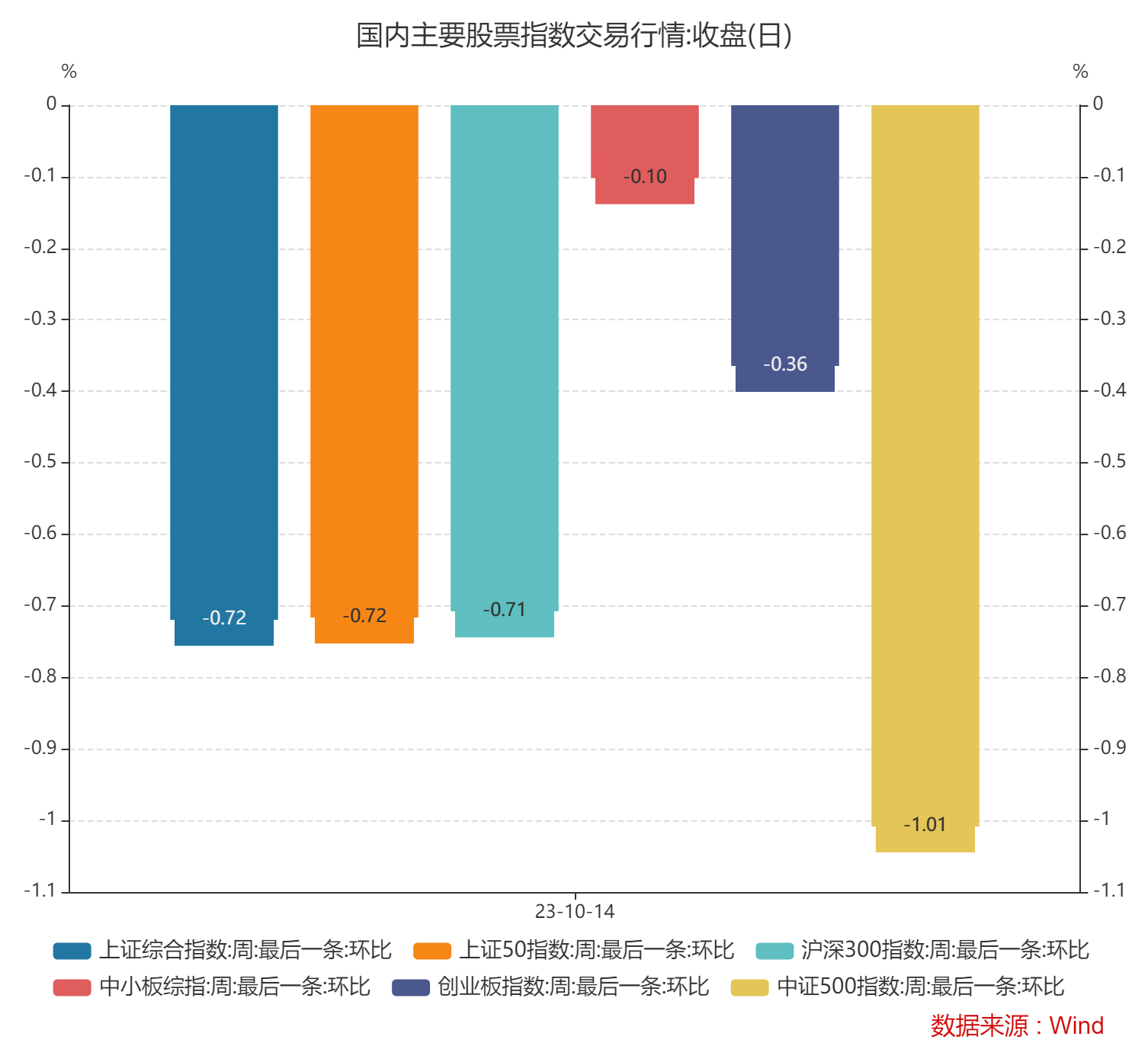

国内权益市场方面,风险偏好全面回落。上证指数,上证50,沪深300均下行约-0.71%,中小板跌-0.1%,创业板指数跌-0.36%。

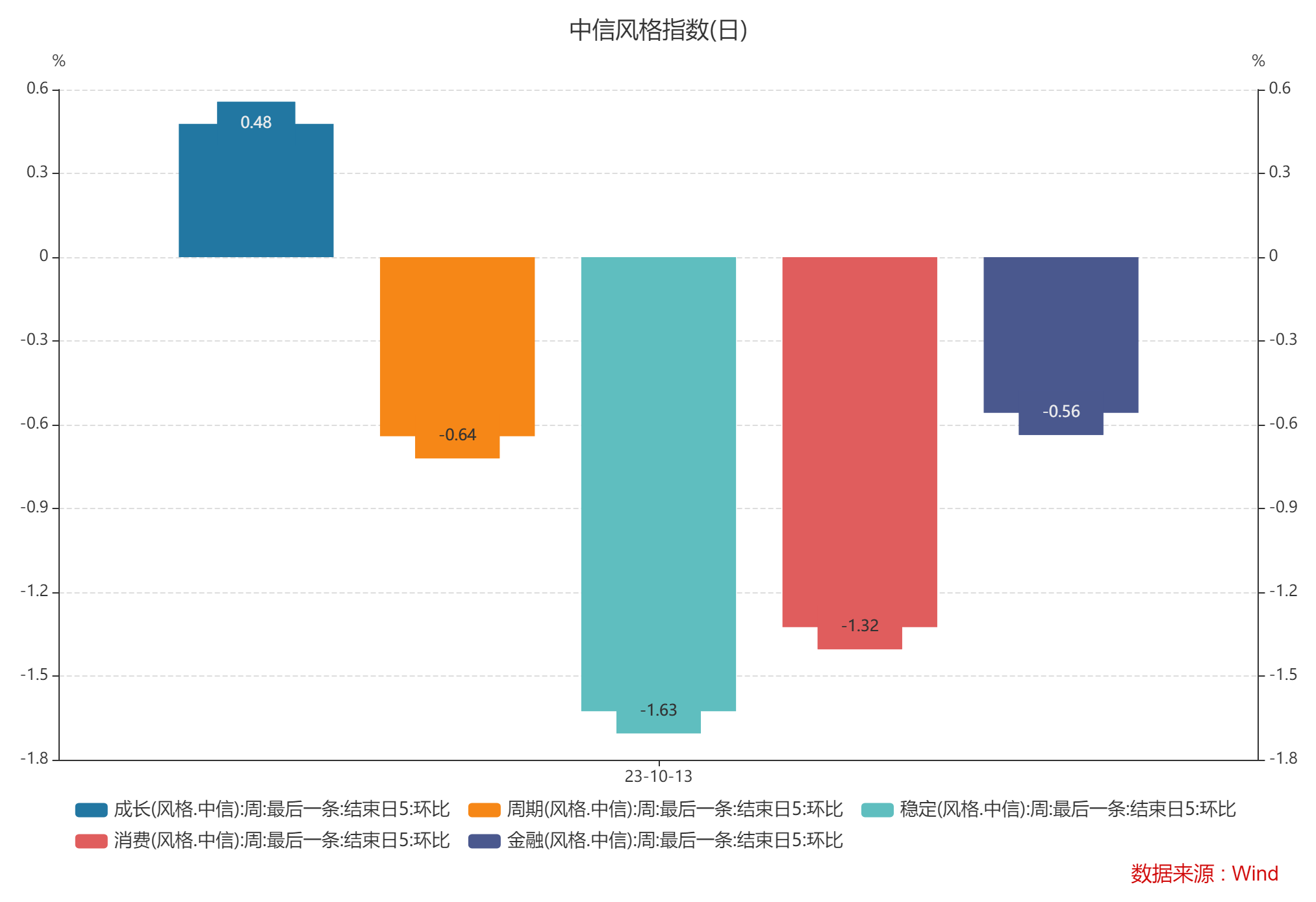

风格方面,本周中信成长、周期、稳定、消费、金融指数涨跌幅分别为0.48%,-0.64%,-1.63%,-1.32%,-0.58%。

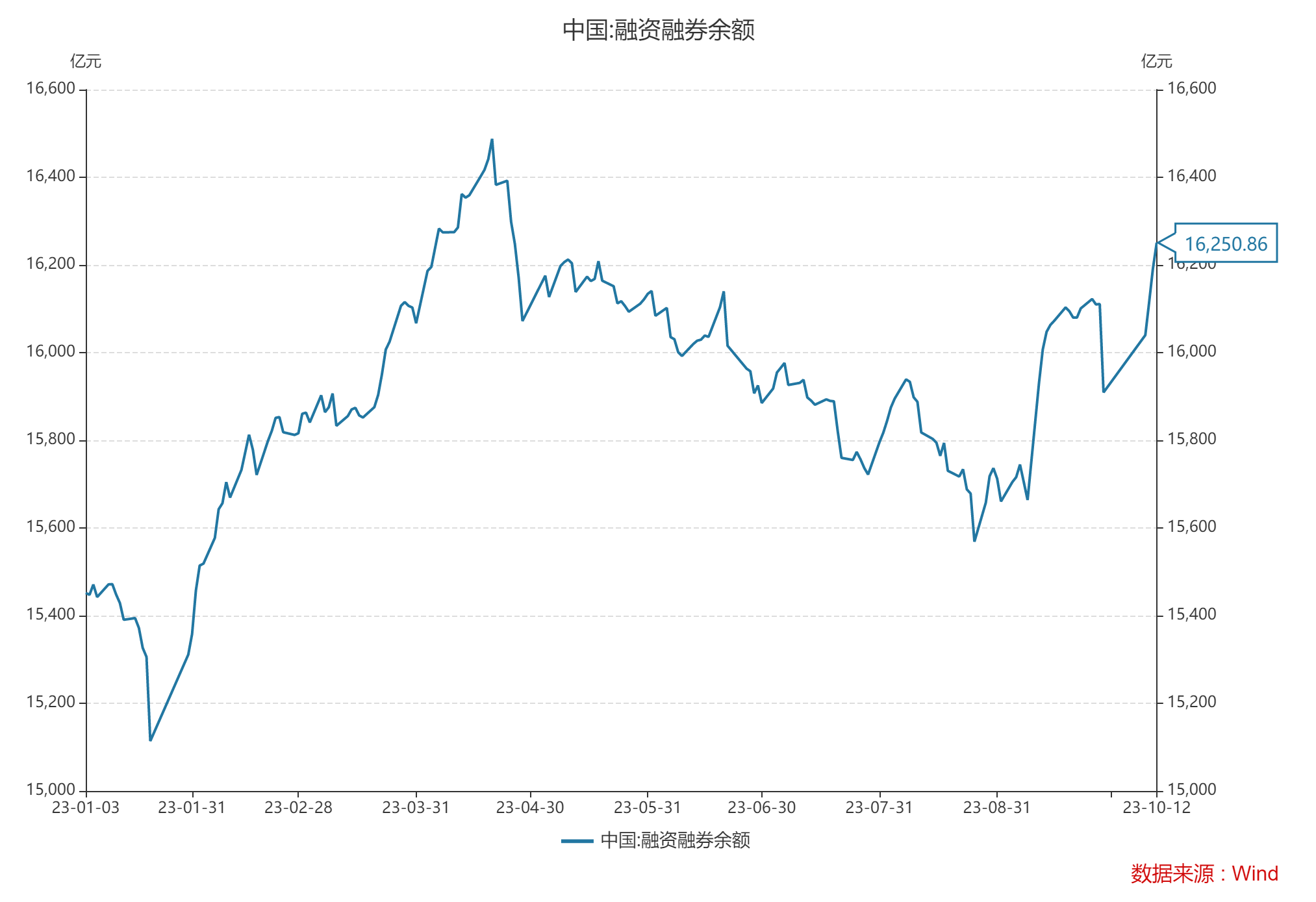

两融方面,截至2023年10月13日,两融余额为1.625万亿元,环比略微上行,杠杆情况决定了Wind全A是否会连续,快速调整。目前看来,在政策密集出台的当下,场内流动性有所抬升。

【权益市场观点】底部区域震荡,等待回升动力

中信建投表示,当前市场底部区域震荡,等待回升动力。经济数据有企稳迹象,三季报有望确认盈利底,且后续经济金融政策仍值得期待。但近期中东冲突升级的乌云对市场带来新的不确定性。当前阶段,高股息仍为较安全的底仓配置选择,其次,内需慢修复是这个阶段重要配置线索,最后,中期看,科创有成为中期主线的潜力。

中信证券表示,经济逐月稳步恢复,政策节奏小步快走等积极因素正不断积累。中美关系和美元汇率等外部扰动正逐步缓解,四季度内外部重要会议密集召开将明确政策预期,市场底部已经夯实,观望资金将随着积极因素的积累和内外扰动的缓和逐步入场,预期扭转驱动的行情蓄势待发。

——资料来源:Wind

【集合信托市场】发行规模持续增加

本期(2023年10月2日-2023年10月15日)集合信托产品成立市场遇冷,成立数量及成立规模均明显减少。据公开资料不完全统计,本期共有296款集合信托产品成立,环比减少23.12%;成立规模59.39亿元,环比减少17.78%,日均成立规模8.48亿元,环比减少53.02%。

本期集合信托发行市场大幅升温,产品发行数量及规模大幅增加。据公开资料不完全统计,本期共36家信托公司发行集合信托产品304款,环比增加59.16%;发行规模216.49亿元,环比增加57.34%,日均发行规模30.93亿元,环比减少10.09%。

本期投向金融和工商企业领域的产品成立规模大幅增加。据统计,本期金融类信托的成立规模42.10亿元,环比增加39.33%;房地产类信托的成立规模为0.72亿元,环比减少10.47%;基础产业类信托的成立规模13.05亿元,环比减少66.08%;工商企业类信托的成立规模3.53亿元,环比增加28.49%。

——资料来源:用益信托网

免责声明:本文仅供参考,并不构成投资的依据。部分信息及数据来源于网络公开资料,仅供参考。投资者应根据个人投资目标、财务状况和需求来独立做出投资决策并自行承担相应风险,我公司及其雇员不对据此而引致的任何直接或间接损失负任何责任。

400-000-0080

西安市高新区科技路33号高新国际商务中心23-25、32、35-36层

APP下载

关注微信

长安有礼

Copyright © 长安国际信托股份有限公司版权所有

![]() 陕ICP备2020015831号

陕ICP备2020015831号

陕公网安备 61019002000251号

陕公网安备 61019002000251号